おすすめの債権保証サービスをご紹介します

与信管理の方法として売掛債権の担保化や与信保険の利用などがありますが、未回収リスクを気にせず新規取引を増やしたり、経営の安定化にこだわりたい場合は、債権保証サービスの利用がおすすめです。

しかしサービスの数も多く、それぞれ得意とする保証範囲や契約内容もさまざまなので「どの会社に頼むべきか」「どのような保証範囲があるのか」といった疑問や課題が生まれるでしょう。そこで当サイトでは、債権保証サービスを利用したい企業の疑問や課題解決に役立つ情報をまとめてご紹介しています。

サービス内容や料金体系などこだわりで選ぶおすすめの債権保証サービスや、債権保証サービスを利用するうえで知っておきたい情報のほか、口コミや評判についてもまとめてご紹介しています。債権保証サービスを活用し、安心して取引できる経営基盤を構築しましょう。

債権保証サービスについて①

債権保証サービスとは?

企業間の取引では、先に商品やサービスを提供し、後から代金を受け取る掛取引が一般的です。しかし、取引先が経営不振や倒産などにより代金を支払えなくなる貸し倒れの状態になると、自社の資金繰りにも影響が出てしまいます。

債権保証サービスは、こうした売掛金の未払いが発生した場合に、保証会社が売上金を支払ってくれる、未回収リスクへのセーフティーネットとしての役割を果たしています。まずはそんな債権保証サービスの仕組みや種類などについて詳しくご紹介します。

債権保証サービスの仕組み

債権保証サービスは、万が一の事態に備える保険と似た仕組みです。自社と売買契約を結んでいる取引先が倒産や支払遅延を起こし、提供した商品やサービスに対する代金を支払わない状態になった場合、保証会社が代わりに代金を支払います。

多くの商取引で採用されている掛取引において、取引先の経営状況の悪化などで代金が回収できないと、自社の資金の流れが滞り、経営に支障をきたす可能性があります。このような未回収リスクに備えて保証会社と契約を結んでおくことで、もしもの際に代金未回収のリスクを回避できます。

債権保証サービスの種類

債権保証サービスには、主に「取引信用保険」「個別債権保証」「保証ファクタリング」の3つがあり、状況に応じた使い分けが必要です。

取引信用保険

取引信用保険は、継続して取引しているすべての取引先を対象として、貸し倒れによる損害を補償してくれるサービスです。取引先のうちいずれの企業が倒産した場合でも補償されるため、予期せぬ事態でも資金を確保できます。

保証は、支払限度額の1~4%を目安に設定されることが多く、「売上高または売上残高の上位何位まで」や「債権残高がある一定の額を超えているすべての取引先」など、企業の取引状況に応じて設定することも可能です。保証の範囲がすべての取引先に広く適用されるため、一般的に個別債権保証よりも保証にかかる費用を抑えられる傾向があります。

個別債権保証

個別債権保証は、特定の取引先や個々の取引案件を対象にした保証です。経営が安定している優良企業との取引であれば倒産や支払遅延の心配は少ないですが、新規の取引先は取引履歴がないため、未回収リスクが予測しにくい状態です。

そのような新規の取引先のみを保証対象とすることで、万が一の場合も安心できます。また、既存の取引先との間で単発の大口取引が発生する場合にも、個別債権保証を契約しておけば、代金の未回収を防げるというメリットがあります。

保証ファクタリング

保証ファクタリングは、取引先の倒産などの不測の事態によって売掛金が回収できない場合に適用されるサービスです。個別債権保証や取引信用保険は信用度が高い取引先を対象とする傾向がありますが、保証ファクタリングは設立して間もない企業や、支払いが遅れがちな取引先など、信用度が低いとされる取引先でも、与信審査の結果次第で保証をかけることが可能です。

最近では、新規取引先に対する信用調査や与信管理を目的として利用する会社も多くなっています。保証ファクタリングが適用されるのは、売掛金の回収が完全にできなくなった時点です。

買取型ファクタリングとの違い

保証ファクタリングと似たサービスに「買取型ファクタリング」があります。保証ファクタリングが未回収リスクに備えるためのサービスであるのに対し、買取型ファクタリングは、取引先の債権をファクタリング会社に売却し、早期に資金を調達する方法です。

つまり、この2つには、目的が「資金調達であるかどうか」に違いがあります。取引先の倒産や代金の未回収リスクを防ぐことを目的とする場合、買取型ファクタリングを選択すると、保証ファクタリングのような具体的な保証は受けられません。どちらのサービスを選択するかは、自社の経営状況や目的により慎重に選ぶ必要があります。

債権保証サービスの保証対象

債権保証サービスの保証対象は、大きく「倒産などにより売掛金が回収不能になった」場合と「支払い遅延が発生した」場合に分けられます。回収不能な場合には、取引先の倒産、破産、民事再生、不渡りなどが含まれます。

一方で、支払い遅延の場合には、入金期日からひと月以上など、一定期間支払いがない場合が含まれますが、遅延期間の条件はサービスによってさまざまです。一般消費者との取引、保証開始時にすでに支払遅延が発生している取引、実体を伴わない仮装取引や反社会的勢力との取引などは、多くの場合で対象外とされます。個人事業主との取引についても、サービスによって対象となるかどうかが異なるため、事前に確認が必要です。

債権保証サービスは、取引先の倒産や支払遅延によって売掛金の未払いが起きた際に、保証会社が代金を支払ってくれる仕組み

サービスの種類には、複数の取引先を広くカバーする取引信用保険、特定の取引先や取引を対象とする個別債権保証、信用度が低い取引先にも対応しやすい保証ファクタリングがある

おすすめの債権保証サービス5選

リコーリース株式会社(Mamotte)

引用元:https://www.hosho-rl.jp/lp01/

引用元:https://www.hosho-rl.jp/lp01/

おすすめポイント

-

全国40万社以上のリース取引先、年間35万件超の高い審査能力

-

月額定額プランに加え、高額債権にも柔軟に対応可能

-

東証プライム市場上場の安心感

全国40万社以上のリース取引先、年間35万件超の高い審査能力。月額定額プランに加え、高額債権にも柔軟に対応可能

リコーリース株式会社(Mamotte)の基本情報

| 審査スピード | 記載なし |

|---|---|

| 保証対象 | 倒産、支払遅延など |

| 料金プラン (定額のプラン) | 保証対象社数:15社 1社あたり保証限度額:200万円 保証限度額合計:2,000万円まで 料金:1万9,800円/月 ※上記以外のプランもあり |

| 料金プラン (定額以外のプラン) | 上記の定額プランでカバーできない社数や高額債権にも対応。料金は個別で見積もり。 |

| 会社情報 | リコーリース株式会社 本社:東京都港区東新橋1-5-2 汐留シティセンター19階 |

リコーリース株式会社(Mamotte)の口コミや評判

今までは信用調査会社のレポートなどを見て与信管理をおこなっていましたが、取引先が倒産してしまい貸倒損失が発生したことで、債権保証サービスの利用を検討し始めました。リコーリースでは既存の取引先だけではなく、新規取引先に対しても保証を使うことができるため、安心して新規取引の拡大に繋げられました。引用元:https://www.hosho-rl.jp/lp01/

債権保証サービスは既に3社で併用していましたが、希望している保証限度額に満たない取引先が複数社ありました。昔からお世話になっている取引先のため取引を継続する必要があり、安心して取引継続をおこなうために、リコーリースに審査依頼をおこないました。現在利用している保証会社とは異なる保証限度額をご提示いただいたことで、追加の併用を決めました。保証履行割合が100%だったことも導入の決め手になりました。引用元:https://www.hosho-rl.jp/lp01/

三井住友ファイナンス&リース株式会社(リスクマネジメントプラン)

引用元:https://www.smfl.co.jp/rmp/index.html

引用元:https://www.smfl.co.jp/rmp/index.html

おすすめポイント

-

おおむね翌営業日までに審査結果が分かる

-

保証先をいつでも自由に設定可能

-

保証先に対する保証額を個別に設定可能

保証先や保証先に対する保証額を自由に設定できる柔軟性の高さが魅力

三井住友ファイナンス&リース株式会社(リスクマネジメントプラン)の基本情報

| 審査スピード | おおむね翌営業日 |

|---|---|

| 保証対象 | 倒産、支払延滞など |

| 料金プラン (定額のプラン) | 記載なし |

| 料金プラン (定額以外のプラン) | 保証対象社数:8社以上 保証額:1,000万円以上 料金:記載なし |

| 会社情報 | 三井住友ファイナンス&リース株式会社 本社:東京都千代田区丸の内1-3-2 |

三井住友ファイナンス&リース株式会社(リスクマネジメントプラン)の口コミや評判

満足しているポイント引用元:https://www.smfl.co.jp/

・与信審査結果がおおむね翌日に得られ、商機を逃さない営業活動ができる。

・保証枠は日割り計算のため、保証料に無駄がない。

・三井住友ファイナンス&リースによる信用状態や決算情報の分析により保証対象先の与信変化をチェックできる。

満足しているポイント引用元:https://www.smfl.co.jp/

・販売量を落とさず、既存取引先との関係維持に活用できた。

・審査回答が早く、取引先の概況の提供も受けられるため、自社の与信の精度も向上した。

株式会社ラクーンフィナンシャル(URIHO)

引用元:https://uriho.jp/

引用元:https://uriho.jp/

おすすめポイント

-

年間審査実績13万件以上

-

初回1か月無料

-

審査前に取引先の簡易チェックができる

審査前に「保証推奨度」として取引先を5段階評価できる無料の簡易チェックあり

株式会社ラクーンフィナンシャル(URIHO)の基本情報

| 審査スピード | 2営業日程度 |

|---|---|

| 保証対象 | 倒産、1か月以上の支払い遅延など |

| 料金プラン (定額のプラン) | Aプラン 保証対象社数:記載なし 1社あたり保証限度額:50万円 保証限度額合計:1,000万円まで 料金:9,800円/月 Bプラン 保証対象社数:記載なし 1社あたり保証限度額:500万円 保証限度額合計:3,000万円まで 料金:2万9,800円/月 Cプラン 保証対象社数:記載なし 1社あたり保証限度額:3,000万円 保証限度額合計:7,000万円まで 料金:9万9,800円/月 |

| 料金プラン (定額以外のプラン) | 保証額1億円以上を希望の場合は別途見積もり |

| 会社情報 | 株式会社ラクーンフィナンシャル 本社:東京都中央区日本橋蛎殻町1-14-14 |

株式会社ラクーンフィナンシャル(URIHO)の口コミや評判

これまでは、「不動産を所有しているか」「資産状況はどうか」といった曖昧な基準に頼っていた部分がありましたが、URIHOの審査結果が新たな“物差し”となったことで、判断に迷うことが少なくなり、営業活動の幅も大きく広がりました。引用元:https://instance.uriho.jp/

また、既存の取引先に対しても良い影響が出ています。長年にわたって支払いサイトが遅れがちだった企業に対し、「URIHOで売掛保証をかけていますので、万が一支払いが止まった場合は出荷できません」と伝えたところ、支払のタイミングが改善されたケースもありました。金融機関への影響を意識した心理的な抑止力が働いた結果だと考えています。

小規模な弊社にとって、与信管理の専門部署がないため、URIHOはまさにその機能を代行してくれる存在です。導入後、これまでリスクを懸念して取引を見送っていた企業とも安心して取引できるようになったため、取引先数は着実に増加し、売上向上にも貢献しています。引用元:https://instance.uriho.jp/

以前は自社で与信管理を行っていましたが、調査に時間がかかることが課題でした。その点、URIHOは2~3日で回答が得られるため、弊社の強みである迅速な対応力を損なうことなく、業務を進められています。

イー・ギャランティ株式会社

引用元:https://www.eguarantee.co.jp/

引用元:https://www.eguarantee.co.jp/

おすすめポイント

-

年間30万社以上の信用リスクを保証

-

保証残高1兆円以上

-

1日あたり260万項目以上のビッグデータを蓄積

保有する国内最大規模の企業データを統計化することで高い審査力・分析力を誇る

イー・ギャランティ株式会社の基本情報

| 審査スピード | 翌日 |

|---|---|

| 保証対象 | 倒産、支払延滞など |

| 料金プラン (定額のプラン) | 記載なし |

| 料金プラン (定額以外のプラン) | 記載なし |

| 会社情報 | イー・ギャランティ株式会社 本社:東京都港区赤坂5-3-1 赤坂サカス内 赤坂Bizタワー37階 |

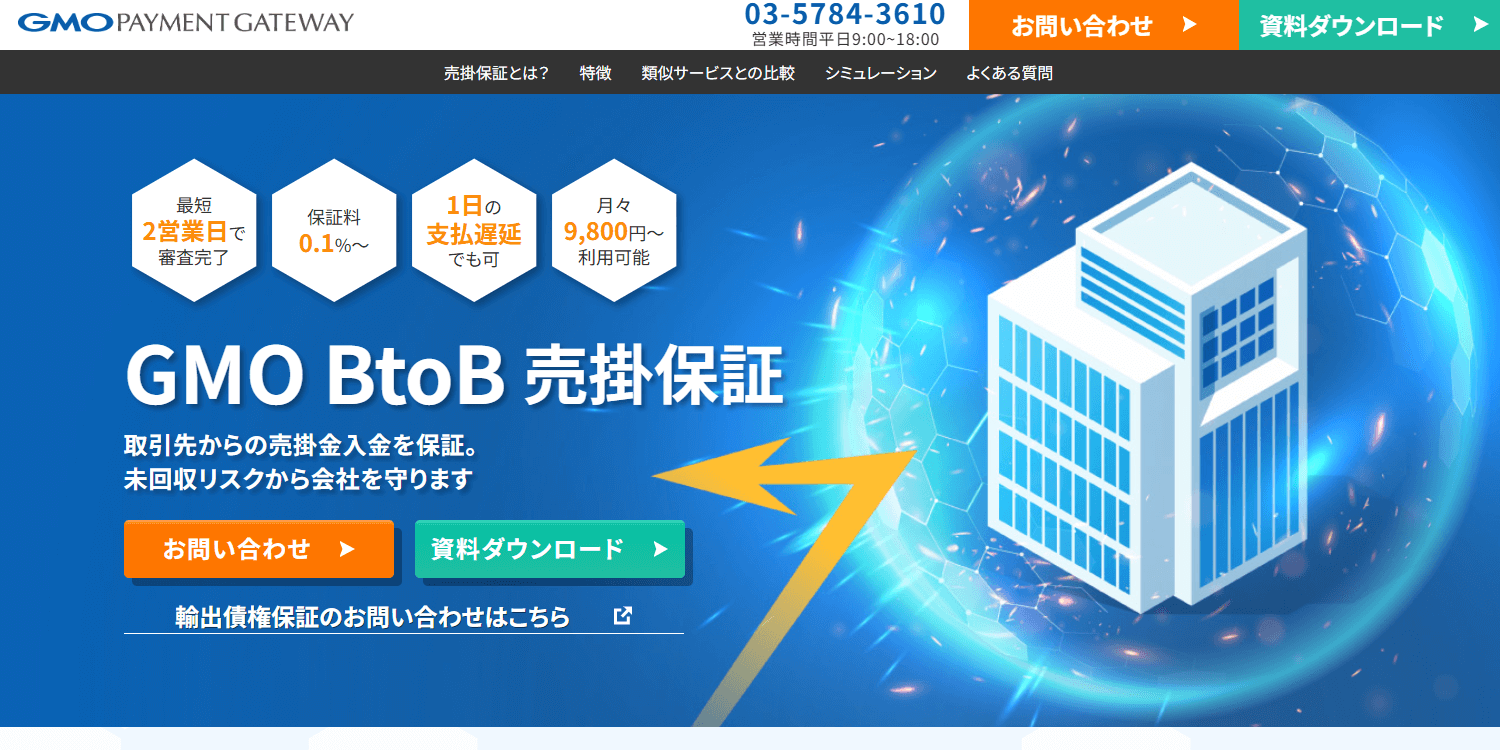

GMOペイメントゲートウェイ株式会社(GMO BtoB売掛保証)

引用元:https://www.gmo-pg.com/lpc/urikake/

引用元:https://www.gmo-pg.com/lpc/urikake/

おすすめポイント

-

さまざまな保証プランを用意

-

新規取引先は1社から保証可能

-

1回限りの取引でも利用可能

規模や要望に合わせてさまざまなプランから選べる!1回限りの取引でも利用可能

GMOペイメントゲートウェイ株式会社(GMO BtoB売掛保証)の基本情報

| 審査スピード | 最短2営業日 |

|---|---|

| 保証対象 | 倒産、支払延滞など |

| 料金プラン (定額のプラン) | タイプS 保証対象社数:記載なし 1社あたり保証限度額:50万円 保証限度額合計:1,000万円 料金:9,800円/月 タイプM 保証対象社数:記載なし 1社あたり保証限度額:500万円 保証限度額合計:3,000万円 料金:2万9,800円/月 タイプL 保証対象社数:記載なし 1社あたり保証限度額:500万円 保証限度額合計:5,000万円 料金:5万9,800円/月 |

| 料金プラン (定額以外のプラン) | 個別型 保証対象社数:新規取引先1社~、既存取引先3社~ 保証額:1,000万円以上 料金:保証額に対して0.1%~ 包括型 保証対象社数:5社〜 保証額:1,000万円以上 料金:年率1.0%~(最低保証料10万円) |

| 会社情報 | GMOペイメントゲートウェイ株式会社 本社:東京都渋谷区道玄坂1-2-3 渋谷フクラス |

債権保証サービスについて②

債権保証サービスのメリット

売掛金の未回収リスクに備える債権保証サービスは、企業の経営にさまざまなメリットをもたらします。とくに専門知識が必要となる与信管理業務などは、自社内でのリソース不足を感じる企業もあるため、利用するだけで大きな負担の軽減につながることもあるでしょう。

ここでは、債権保証サービスを利用することで感じられるメリットをご紹介します。

売掛金の未回収リスクを解消できる

債権保証サービスの利用は、売掛金が未回収となってしまうリスクを解消できるという大きなメリットがあります。企業にとって売掛金が回収不能となる事態は、資金繰りの悪化や、債権額によっては連鎖倒産を引き起こすおそれがあるため、避けるべき事態のひとつです。

債権保証サービスを利用していれば、万が一取引先が倒産したとしても、保証会社から保証金が支払われるため、売掛金を全て保全することが可能です。取引金額が大きい取引先がある場合や、小規模な取引先が多い場合など、未払いのリスクが大きい企業にとっては、自社のキャッシュフローを安定させ、経営を継続させるための重要な備えとなります。

与信管理業務の負担を軽減できる

債権保証サービスを利用すると、与信管理にかかる業務負担を軽減できる効果が期待できます。信用取引では、取引先の信用力や財務状況を調査する与信管理が必要ですが、これには専門的な知識が必要となり、業務負担も少なくありません。

とくに中小企業や個人事業主では、専門スキルを持つ人材の確保が難しく、十分な管理ができないケースもあります。債権保証サービスを提供する保証会社は、契約前に取引先の審査を実施するため、利用者は結果的に与信管理を外部の専門家に委託できます。

自社で与信管理が難しい企業にとっては、本業に集中し、全体の生産性向上にもつなげられることは大きなメリットといえるでしょう。

契約スピードを向上できる

債権保証サービスを利用し、与信審査を外部に委託することによって、信用取引の契約スピードの向上につながる点もメリットです。通常、信用取引を行う際は、自社で与信調査を実施しなければなりませんが、個人事業主や事業規模が小さい企業など、与信に必要な情報を得るのが難しい場合もあります。

債権保証サービスでは、保証契約を結ぶ前にプロによる与信調査を受けられるため、自社の与信管理スキルに不安がある場合でも、取引先の信頼性を再確認する判断材料のひとつとすることが可能です。自社で与信管理の人材を育成するには時間を要するため、専門家に任せることで迅速な取引判断が可能になります。

取引先の範囲を広げられる

債権保証サービスを利用するメリットには、取引先の範囲を広げられるという点も挙げられます。未回収リスクを気にすることなく取引を増やせるため、通常であれば与信審査の観点から取引を躊躇してしまうような中小零細企業や、新規顧客に対しても取引を開始できるようになります。

倒産や未回収のリスクに備えながら新規顧客との取引を進められるため、ビジネス領域の拡大につなげることが可能です。

取引先に知られずに利用できる

債権保証サービスは、取引先に知られることなく利用できるのが一般的です。これは、サービスが自社と保証会社との間の契約であり、取引先の承諾や報告が不要であるためです。

もし債権保証サービスの利用を検討していることが取引先に知られると、経営状態を疑われていると誤解されたり、信頼関係が築けていないと不信感を抱かれたりする懸念があります。取引先に通知することなく利用できる債権保証サービスは、相手方との信頼関係と、自社の経営リスク軽減の両方を守る方法といえるでしょう。

取引先の倒産などによる売掛金の未回収リスクを解消し、企業のキャッシュフローを安定化させる

専門的な知識や労力が必要な与信管理業務を保証会社に代行してもらえるため、自社の業務負担を軽減できる

債権保証サービスのデメリットや注意点

債権保証サービスは、売掛金の未回収リスクを解消するなど企業にさまざまなメリットをもたらしますが、利用にあたっては注意すべき点もいくつかあります。サービスの特性を理解せずに利用すると、想定外のコストが発生したり、期待していた効果を得られなかったりする可能性があります。

ここでは、債権保証サービスのデメリットや注意点をご紹介します。

コストがかかる

債権保証サービスを利用する場合、保証金手数料が発生することが多いという注意点があります。この手数料は、保証の請求の有無にかかわらず、売掛保証を依頼する会社に支払う必要があります。

また、手数料の割合は売掛先の与信調査の結果によって変動し、支払い不能や支払い遅延が発生するリスクが高いと判断された場合は、高めに設定される可能性があります。とくに、個人事業主や小規模な会社が取引先に多い場合は、保証会社にとってリスクが大きくなるため、手数料が高額になりやすい傾向があることを理解しておきましょう。

取引先が審査に落ちる場合もある

債権保証サービスは、保証契約を結ぶ前に取引先に対する与信審査が実施されるため、この審査に通らない場合は利用できません。審査に通らない企業は将来的な安全性が低いと判断され、保証なしでの取引継続にはリスクが伴います。

このとき、与信調査の結果として未回収リスクの高い取引先を把握できたという見方もできますが、そもそもリスクの高い取引先こそ安全に取引したいと考える場合もあるでしょう。また、売掛保証会社への登録前に発生した債権や、既存の売掛金に支払遅延がある場合、その取引先は保証の対象外となることもあります。

すぐに保証金が支払われるわけではない

売掛保証サービスは、売掛金の未払いが発生しても、すぐに保証金が支払われるわけではないという点に注意が必要です。あくまで売掛金に対して保険をかけるサービスであるため、すぐに資金調達ができるファクタリングサービスとは異なります。

保証を受けるためには、発注書や取引先元帳など、保証対象となる債権を特定するための必要書類を保証会社へ提出する必要があります。そのため、保証金が実際に入金されるまでに数週間程度かかるのが一般的です。

急いで資金調達を実施したい場合は、他の方法も検討したほうが良いでしょう。

保証の有無にかかわらず売掛金回収リスクによって変動する手数料が発生するため、コストに注意

審査に通らない場合や、保証の対象外となるケースもあるので確認が必要

債権保証サービスの利用に向いている企業

債権保証サービスは、企業の経営の安定化や与信管理に関する課題解決に有効な手段です。とくに、売掛金の未回収が起きた際に経営に大きな影響を及ぼす可能性がある企業や、与信管理業務に十分なリソースを割くことが難しい企業に向いています。

ここでは、債権保証サービスの利用に向いている企業についてご紹介します。

取引先の数が少ない企業

経営の主軸となる取引先の数が少ない企業は、債権保証サービスの利用が向いています。売掛金が多くの取引先に分散されている場合、たとえ1か月分の支払いが滞ったとしても、ほかの取引先からの支払いを活用することでキャッシュフローへの影響は小さく、事業を継続できることが多いです。

しかし、主となる取引先が少ない、あるいはひとつの会社への依存度が高い場合は、そのひとつの取引先が倒産するなどして支払いが滞ると、自社の経営に大きな打撃を与えてしまい、共倒れになってしまう可能性が高くなります。このようなリスクを軽減するために、債権保証サービスを利用するのがおすすめです。

与信管理のノウハウやリソースがない企業

自社で与信管理のノウハウが乏しい、あるいは与信管理をする手間をかけられない企業にも、債権保証サービスの利用がおすすめです。

法人企業の掛取引において、与信調査は信用取引を行ううえで不可欠な業務です。しかし、与信管理のノウハウがなく、インターネットの情報などを利用して与信を判断している企業も少なくありません。

このような場合、与信調査のために債権保証サービスを利用することで、プロによる質の高い与信調査を受けることができます。与信管理に割く人材や時間といったリソースを確保するのが難しい小規模な企業などは、積極的に利用を検討した方がよいでしょう。

売掛金回収までの期間が長い企業

売掛金回収までの期間が長い企業にも、債権保証サービスが向いています。回収までの期間が長くなると、その分貸し倒れとなるリスクが高くなります。また、金額が大きい契約で回収完了までのスパンが長い場合は、売掛金が多額になることもあり、取引先の倒産による影響が大きくなります。

たとえば、ひとつの取引あたりの売掛金が大きくなりやすい建設業や製造業、広告代理店などの企業が該当します。経営に対する不安は事業推進の妨げになる可能性もあるため、多額の売掛金が未回収となるリスクを軽減し、安心材料を増やしたい企業は利用を検討するのが賢明な判断といえるでしょう。

経営の主要な取引先が少ない企業や、ひとつの取引先への依存度が高い企業は、債権保証サービスが向いている

与信管理のノウハウやリソースの確保が難しい企業は、プロによる与信調査を兼ねてサービスを利用するのがおすすめ

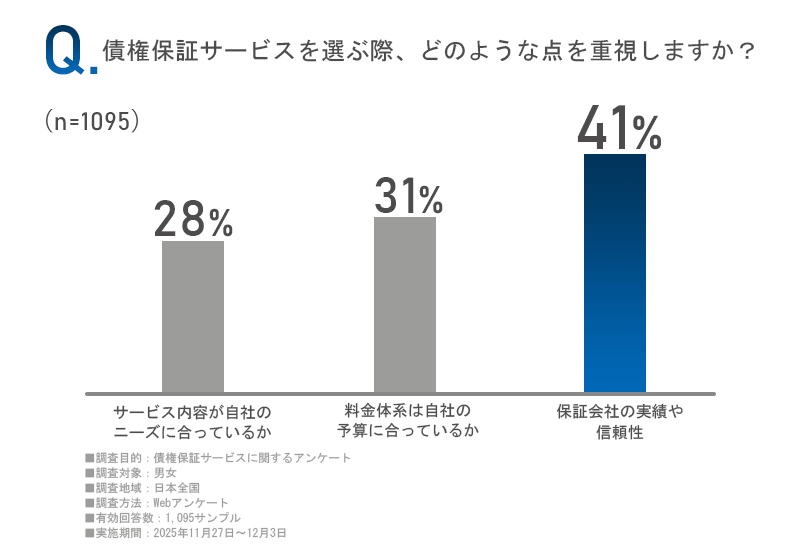

債権保証サービスを選ぶ際はどのような点を重視する?WEBアンケートで調査しました

ここまで、債権保証サービスのメリットやデメリット、債権保証サービスの利用が向いている企業の特徴などについて解説してきました。注意すべき点はいくつかあるものの、リスク回避や業務負担の軽減、販路の拡大など、債権保証サービスの有用性について理解できたのではないでしょうか。

しかしいざ債権保証サービスを利用しようとした際、保証会社の数も多く、どのサービスを選べばよいか分からないという方も多いでしょう。当サイトでは、「債権保証サービスを選ぶ際どのような点を重視するか」についてWEBアンケート調査を実施したので、ぜひ保証会社選びの参考にしてみてください。結果は以下の通りです。

第1位は「保証会社の実績や信頼性」でした。債権保証サービスは、万が一取引先からの入金が滞った場合に、企業の資金繰りを支える重要な役割を果たします。

そのため、保証会社自体の実績や信頼性は、サービス選定において重視すべきポイントのひとつです。長年にわたり多くの企業と取引を重ねてきた保証会社は、与信審査や債権回収に関するノウハウが蓄積されており、トラブル発生時にも適切かつ迅速な対応が期待できます。

また、財務基盤が安定していることは、保証履行能力の裏付けにもなります。保証会社そのものに不安があれば本来のリスクヘッジ機能を果たせません。安心して本業に集中するためにも、実績・信頼性は欠かせない判断軸といえるでしょう。

第2位は「料金体系は自社の予算にあっているか」でした。債権保証サービスは継続的に利用するケースが多いため、料金体系が自社の予算や取引規模に見合っているかは非常に重要です。

初期費用、月額費用、保証料率などはサービスごとに大きく異なり、表面的な金額だけで判断すると、想定以上のコストが発生する可能性もあります。特に中小企業にとっては、保証コストが経営を圧迫しないかどうかは切実な問題です。

一方で、安さだけを追求すると、保証範囲が限定的だったり、サポートが不十分だったりする場合もあります。自社の取引金額や取引先数、リスク許容度を踏まえ、費用対効果の高い料金体系かどうかを見極めることが、納得のいくサービス選びにつながります。

第3位は「サービス内容が自社のニーズに合っているか」でした。債権保証サービスと一口に言っても、保証対象となる債権の範囲や保証上限額、審査スピード、付帯サービスなど、その内容は多岐にわたります。

例えば、特定の取引先だけを保証したい企業と、複数社をまとめて管理したい企業とでは、求めるサービスは大きく異なります。また、与信管理や取引先調査、回収支援などが含まれているかどうかも、業務効率に直結する重要なポイントです。

自社の業種・取引形態・成長フェーズを十分に整理し、それに合致したサービスを選ぶことで、債権リスクの軽減だけでなく、管理負担の削減や経営判断の質向上にもつながるでしょう。ニーズに合ったサービス選定が、長期的な活用の鍵となります。

アンケートの結果は以上です。ここからは、自社に合った債権保証サービスの選び方について、より詳しく解説していきます。

債権保証サービスの選び方

債権保証サービスは複数あるため、自社のニーズに合ったサービスを選ぶことが重要です。ここでは、とくに初めて債権保証サービスを利用する会社が、自社に適したサービスを見つけるためにチェックしたいポイントをご紹介します。

サービス内容が自社のニーズに合っているか

債権保証サービスを選ぶ際は、保証の範囲や条件が自社の事情やニーズに合っているかを確認することが大切です。サービスによって、保証対象を「新規顧客が倒産した場合」のみに対応している場合や、「支払いの遅延」の段階から保証してくれるサービスがあるなど、対応可能な範囲に差があります。

どの段階での未払い発生に対応を希望するのかによって適切なサービスは異なるため、希望を明確にしておきましょう。また、保証対象となる売掛債権の総額の上限や、保証をかけられる取引先の数など、自社の売上規模や取引規模に対応したプランが存在するかどうかも確認することが大切です。

料金体系は自社の予算に合っているか

債権保証サービスは、保証内容や保証額によって料金が異なります。料金体系には、一般的に「月額固定費」や「請求金額の数%」といった保証金額に応じた「利率払い」、またはその両方が組み合わさったものが存在します。

固定費のみのサービスが適しているのか、あるいは固定費を抑えて有事のときだけコストがかかる形式がよいのかなど、自社の予算や取引状況に合わせて選ぶのがポイントです。さまざまなプランから選べたり、自社に合わせたオーダーメイドプランがあるサービスであれば、より利用しやすいでしょう。

保証体制は万全か

売掛金が回収できない事態に備えるためには、保証会社が仮に経営破綻した場合でも保証してもらえる体制があるのか、保証体制が万全であるかどうかも重要な選定ポイントとなります。このため、依頼する保証会社自体が信頼性を担保できる体制にあるかを確認することが大切です。

たとえば、単独で売掛債権の保証を行っている会社よりも、東証プライム市場上場企業や銀行、保険会社と提携し、外部のバックアップを得ている会社のほうがより安全といえます。取引先の審査能力についても、豊富な実績を持つなど、信頼性の高い会社を選ぶことが安心につながります。

保証の範囲や条件が自社のニーズ、取引規模に合致しているかを必ず確認しよう

料金体系は、自社の予算や取引状況に応じて選択できたりオーダーメイドでプランを決められたりすると安心

債権保証サービスを賢く活用しよう

債権保証サービスは、売掛金の未回収リスクを解消し、経営を安定させるための有効な手段のひとつです。多くのメリットがありますが、事前に知っておきたい注意点なども把握したうえで、自社に適したサービスを選びましょう。そして、サービスを賢く活用し、安心して事業を推進できる基盤を築いてください。

【PR】年間35万件の審査を通じて蓄積した豊富なデータとノウハウで安心の保証を提供

日本では多くの企業がいまだに与信管理を自社で行い、未回収リスクへの対応を個別に行っているのが現状です。結果として、取引先の倒産や経営悪化による資金繰りへの影響を回避できずにいる企業も少なくありません。

この課題を解決するために利用したいのが「債権保証サービス」です。債権保証サービスは、売掛金の未回収が発生した場合に備え、保証会社が売上金を保証する仕組みです。未回収リスクに対する安全網としての役割を担い、企業の事業継続性を高めるために不可欠といえるでしょう。

おすすめの債権保証サービス比較表

| イメージ | 引用元:https://www.hosho-rl.jp/lp01/ | 引用元:https://www.smfl.co.jp/rmp/index.html | 引用元:https://uriho.jp/ | 引用元:https://www.eguarantee.co.jp/ | 引用元:https://www.gmo-pg.com/lpc/urikake/ |

| 会社名 | リコーリース株式会社(Mamotte) | 三井住友ファイナンス&リース株式会社(リスクマネジメントプラン) | 株式会社ラクーンフィナンシャル(URIHO) | イー・ギャランティ株式会社 | GMOペイメントゲートウェイ株式会社(GMO BtoB売掛保証) |

| 特徴 | 8段階評価で取引先の信用力を見える化できる | 柔軟性が高く、保証先・保証額を自由に変更可能 | 審査前に取引先を5段階評価できる無料の簡易チェックあり | 国内最大規模の企業データを保有 | 規模や要望に合わせてさまざまな保証プランを用意 |

| 審査スピード | 記載なし | おおむね翌営業日 | 2営業日程度 | 翌日 | 最短2営業日 |

| 保証対象 | 倒産、支払遅延など | 倒産、支払延滞など | 倒産、1か月以上の支払い遅延など | 倒産、支払延滞など | 倒産、支払延滞など |

| 詳細リンク | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら |

| 公式サイト | 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

債権保証サービスのよくある質問

-

Q 債権保証サービスとは何ですか?A 債権保証サービスとは、取引先が代金を支払えなくなった場合に、保証会社が未回収分を支払ってくれる仕組みです。

-

Q 債権保証サービスはどんな企業が利用できますか?A 中小企業から大企業まで広く利用できます。売掛取引がある企業であれば、業種を問わず導入可能です。

-

Q 保証の対象外となるケースはありますか?A 倒産の兆候が明らかである場合や、個人への売掛、特殊な取引形態などは対象外になることがあります。詳しくは各社へお問い合わせください。

-

Q 保証額の上限はありますか?A サービスごとに設定されています。1取引先あたり数百万円〜数億円など幅があります。

-

Q 必ず審査に通るわけではありませんか?A はい。取引先の信用状態によっては保証不可となることがあります。

【その他】債権保証サービス一覧

-

株式会社ネットプロテクションズホールディングス(NP掛け払い)

引用元:https://np-kakebarai.com/

引用元:https://np-kakebarai.com/

NP掛け払いは、株式会社ネットプロテクションズホールディングスが提供する債権保証・回収サービスです。同サービスは、数ある債権保証サービスの中でもトップクラスのシェアを誇ります。本記事では、NP掛け払いを導入するメリットや得られる効果、機能などをまとめて解説します。

会社名 株式会社ネットプロテクションズホールディングス 住所 東京都千代田区麹町4丁目2-6 住友不動産麹町ファーストビル 5階 TEL 03-5159-7881 -

株式会社オリエントコーポレーション

引用元:https://camp.orico.co.jp/b2b/lp_hosyou/

引用元:https://camp.orico.co.jp/b2b/lp_hosyou/

株式会社オリエントコーポレーションは、融資事業・保証事業をメインに行う企業です。同社の売掛金決済保証サービスは、売掛金100%保証をうたうサービスです。与信管理、請求書作成・発行、代金回収など、幅広くサポートをしてくれます。本記事では、そんなオリコの売掛金決済保証サービスについて詳しく解説します。

会社名 株式会社オリエントコーポレーション 住所 東京都千代田区麹町5丁目2番地1 TEL 03-5877-1111 -

三菱UFJファクター株式会社

引用元:https://www.muf.bk.mufg.jp/settle/nehosho/

引用元:https://www.muf.bk.mufg.jp/settle/nehosho/

三菱UFJファクター株式会社は、ファクタリング、代金回収などの事業を展開する企業です。同社が提供する根保証サービスなら、顧客の売上債権の保証・与信管理を安心して任せられます。本記事では、同社の根保証サービスを利用するメリットや導入事例、申し込みの流れまでまとめて解説します。

会社名 三菱UFJファクター株式会社 住所 東京都千代田区神田淡路町2丁目101番地 ワテラスタワー -

東京海上日動火災保険株式会社

引用元:https://www.tokiomarine-nichido.co.jp/hojin/shinyo-hosho/

東京海上日動火災保険株式会社は、自動車・住まい・傷病など様々な保険商品を取り扱う企業です。そして同社は、企業間取引における信用・保証商品も展開しています。本記事では、東京海上日動火災保険が取り扱う信用・保証商品を4つそれぞれ詳しく解説するので、ぜひご一読ください。

会社名 東京海上日動火災保険株式会社 住所 東京都千代田区大手町二丁目6番4号 -

株式会社ROBOT PAYMENT(請求まるなげロボ)

引用元:https://www.robotpayment.co.jp/service/marunage/

引用元:https://www.robotpayment.co.jp/service/marunage/

売掛金回収などの請求業務は、多くの企業の悩みの種です。請求業務に不安を感じたら、債権保証サービスを利用するのも1つの手です。今回紹介する請求まるなげロボは、請求業務を1本化、見える化できることから、様々な業界の企業に選ばれています。安心サポートが充実している点も、うれしいポイントです。

会社名 株式会社ROBOT PAYMENT 住所 東京都渋谷区神宮前6-19-20 第15荒井ビル4F -

株式会社三井住友銀行(Amulet)

引用元:https://www.smbc.co.jp/hojin/sonota/factoring/Amulet/

株式会社三井住友銀行は、日本有数の金融企業として知られています。同社が提供するポータルサイト「Amulet(アミュレット)」を利用すれば、貸し倒れリスクを軽減しつつ、与信管理をスムーズにできます。本記事では、そんなアミュレットの特徴や、申し込める販売先信用保険について詳しく解説します。

会社名 株式会社三井住友銀行 住所 東京都千代田区丸の内一丁目1番2号 -

リスクモンスター株式会社

引用元:https://www.riskmonster.co.jp/service/guarantee/

引用元:https://www.riskmonster.co.jp/service/guarantee/

リスクモンスター株式会社は、企業のリスク管理において質の高いサービスを提供し続けている企業です。与信管理、反社チェック、債権保証サービスなど幅広いソリューションを展開しています。本記事では、そんなリスクモンスターが提供する債権保証サービスを4つ紹介します。債権保証サービスを探している人は必見です。

会社名 リスクモンスター株式会社 住所 東京都中央区日本橋2-16-5 RMGビル TEL 03-6214-0331

|ファクタリングサービス|三菱UFJファクター株式会社-12-22-2025_02_56_PM-min-e1766384744919.jpg)

はじめまして。

このサイトを運営している管理人です。これまで金融や債権管理に関する情報を調べる機会があり、その中で「債権保証サービス」について知ったのが、このサイトを作ったきっかけです。債権保証は、売掛金などの未回収リスクを減らすために役立つサービスですが、保証会社ごとに保証内容や審査基準、費用などが異なるため、初めて検討する方にとっては分かりにくい部分も多いと感じました。

そこで、債権保証サービスを検討している企業担当者の方が、サービスの特徴や費用の目安、選び方のポイントなどを比較しながら分かりやすく情報を集められるよう、このサイトを立ち上げました。各サービスの特徴や導入のメリット、検討する際のポイントなどをできるだけ整理して紹介しています。

取引先の倒産リスクに備えたい企業の方や、債権保証サービスの導入を検討している経営者・財務担当者の方の参考になれば幸いです。